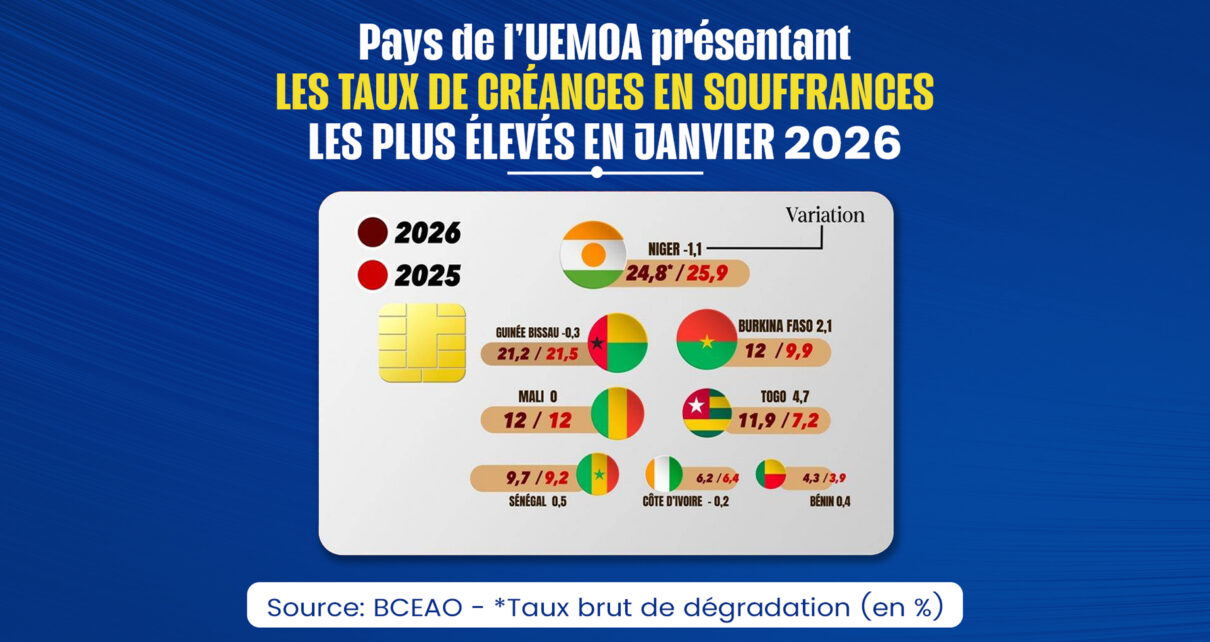

Le Niger sur le banc des accusés bancaires en Afrique de l’Ouest

En ce début d’année 2026, l’Union Économique et Monétaire Ouest-Africaine (UEMOA) affronte une crise financière de plus en plus visible, portée par un taux d’impayés record. Au cœur de cette tourmente, le Niger se distingue comme le pays le plus exposé, illustrant une fracture économique qui s’élargit au sein de l’Union.

Le Niger, épicentre d’une dégradation financière alarmante

Malgré des efforts de stabilisation, le Niger conserve une position inquiétante dans le paysage bancaire régional. Avec un taux de créances en souffrance atteignant 24,8 % en janvier 2026, il devance largement ses voisins, confirmant sa vulnérabilité structurelle.

Ce chiffre, bien que légèrement inférieur aux 25,9 % enregistrés en 2025, reste bien au-dessus de la moyenne de l’UEMOA. Les raisons de cette fragilité ? Un mélange de tensions sécuritaires persistantes et d’instabilité politique, qui pèse sur la capacité des emprunteurs à honorer leurs engagements.

Une fracture économique qui s’accentue entre Sahel et côtes

Les données de janvier 2026 révèlent une ligne de partage nette entre les pays sahéliens, en grande difficulté, et ceux du littoral, relativement épargnés.

Le bloc sahélien sous tension maximale

- Mali et Burkina Faso : Tous deux affichent un taux d’impayés de 12 %, avec une hausse marquée pour le Burkina Faso (+2,1 points en un an).

- Guinée-Bissau : Avec 21,2 % de créances en souffrance, le pays reste dans une zone critique, proche des niveaux nigériens.

Les pays côtiers, une relative stabilité malgré quelques écarts

- Bénin : Leader de l’UEMOA avec le taux d’impayés le plus bas (4,3 %).

- Côte d’Ivoire et Sénégal : Ces deux économies maintiennent une situation sous contrôle, avec respectivement 6,2 % et 9,7 % d’impayés.

- Togo : Exception notable, le pays enregistre une forte dégradation, son taux passant de 7,2 % à 11,9 % (+4,7 points).

Un marché du crédit en recul face à la méfiance généralisée

L’encours global des crédits à l’économie a franchi un cap symbolique, dépassant les 40 031 milliards de FCFA (+4,7 % sur un an). Pourtant, cette croissance cache une réalité plus sombre : les créances en souffrance ont atteint 3 631 milliards de FCFA, tandis que le taux de couverture des pertes a chuté à 59 %.

Face à cette dégradation, les banques adoptent une stratégie de prudence extrême :

- Renforcement des exigences financières pour l’octroi de prêts.

- Sélectivité accrue dans l’octroi de crédits, au détriment des PME/PMI locales.

L’UEMOA à un carrefour : entre résilience et risque systémique

Si la stabilité globale du système bancaire n’est pas encore menacée, la situation du Niger et la contagion des impayés dans le Sahel imposent une surveillance accrue. Une crise de liquidité régionale pourrait en effet émerger si la dégradation se poursuit, mettant en péril le financement de l’économie ouest-africaine.